AI数据中心高速互联

2025年8月22日,英伟达推出Spectrum-XGS以太网,旨在令AI工厂打破建筑物的限制,未来的AI工厂,不止要大,还要能把城市、国家乃至洲际的数据中心拼接起来。

AI数据中心在不断扩大规模的同时,庞大的数据传输需求也带来了更高的延迟和能耗问题,跨数据中心网络延迟是AI训练和计算面临的重要挑战。

NPO

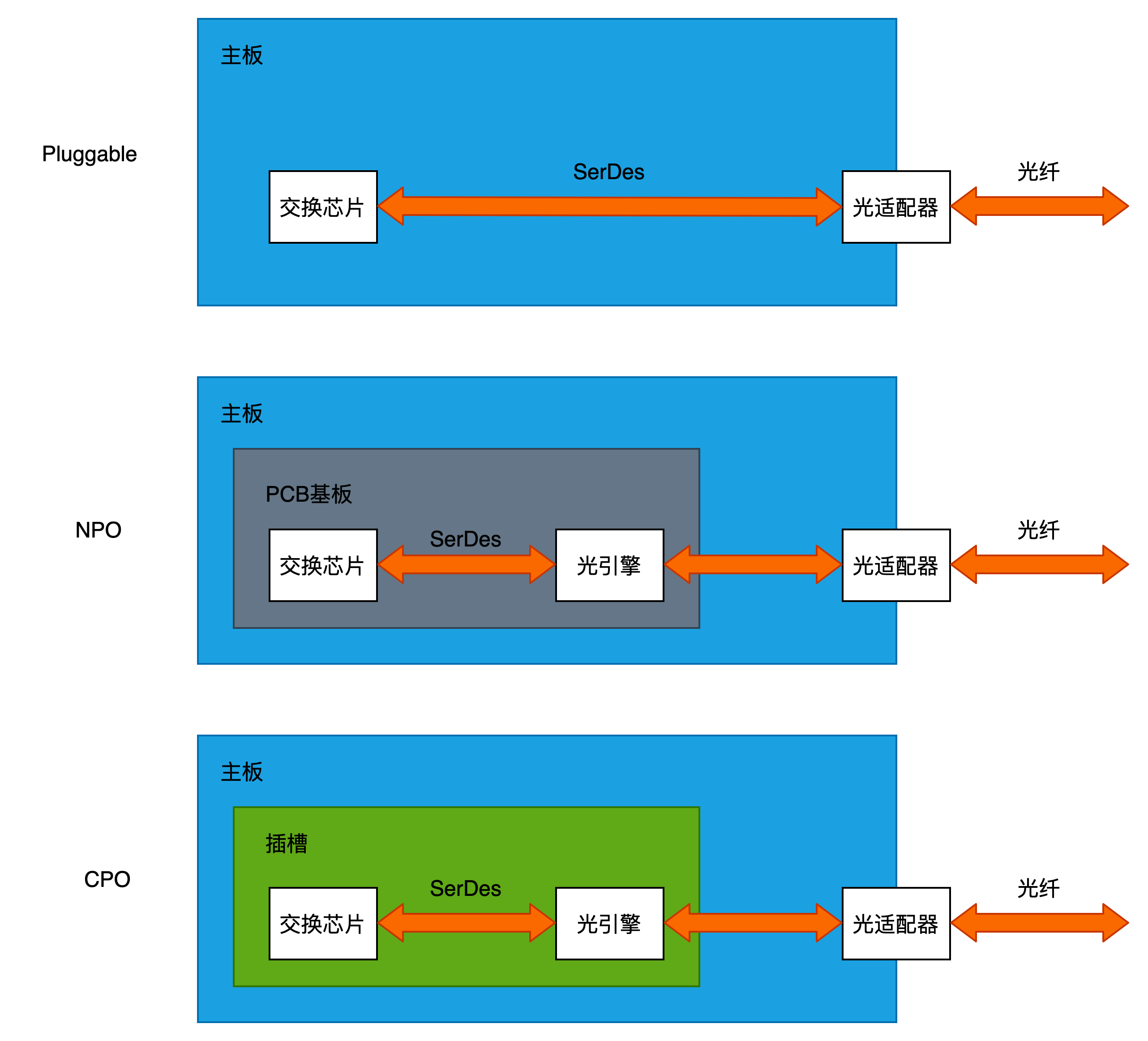

NPO,英文全称 Near packaged optics,中文意思是指:近封装光学。

NPO/CPO 是将网络交换芯片和光引擎(光模块)进行“封装”的技术。

传统的连接方式,叫做 Pluggable(可插拔)。

光引擎是可插拔的光模块。

光纤过来以后,插在光模块上,然后通过 SerDes 通道,送到网络交换芯片(AISC)。它是将光引擎与交换芯片分开,装配在同一块 PCB 基板上的。

CPO

CPO全称Co-packaged optics,共封装光学,也可称之为“光电共封装”,是2023年年初出现的新概念。

CPO是将交换芯片和光引擎共同装配在同一个Socketed (插槽)上,形成芯片和模组的共封装。这里所说的“光引擎”的意思就是指“光模块”。

该技术特点在于将硅光模块和CMOS芯片用先进封装(2.5D或3D封装)的形式集成在一起,以此实现光通信模块更低的功耗、更小的体积和更快的传输速率,主要用于数据中心领域。

在数据中心网络中,传统交换机好比一位“翻译官”,将输入的光纤数据转换成电信号进行处理,待处理完毕后,再将电信号重新转换回光信号进行输出,整个过程耗时又费力。其中,较为人熟知的进阶版本是采用CPO(光学共封装系统)交换机,该技术通过将光引擎与交换芯片集成在同一基板上,从而实现电信号与光信号之间的高效转换和传输。

CPO 的出现主要是为了解决高频电链接距离的问题。数据中心带宽的增长导致SerDes 速率不断提升,功耗随之增加。为了保障信号的高质量传输,优化 SerDes 功耗,信号传输距离将会相应缩短,即交换芯片和光模块之间的封装距离需要进一步缩短。除此之外,随着数据中心内部流量的不断增长,每根光纤的传输容量也在不断提升,而数据中心光纤的单芯容量只有 100-400G,要做到大规模的数据吞吐意味着需要不断增加通道的数量,CPO 可以提高集成度。根据数据显示,通过采用 CPO技术,光学连接所需的功率有望降低 50%以上。

然而,当传输数据量呈指数级增长时,作为基于现有电交换架构的升级方案,CPO难免显得力不从心。

CPO产业链

上游

(1)基板/衬底供应商

InP:住友电工、北京通美 云岭光电、华为海思

GaAs: Freiberger

(2)芯片设计

云岭光电、华为海思、Acacia、AAOI

(3)生产配套设备商

光刻机:ASML

刻蚀机:Lam

外延设备:AIXTRON

(4)磊晶生长/外延片

联亚光电、1QE、全新光电、英特雷、日立电线

中游

(1)晶粒制造

稳懋、宏捷、环宇、聊颖

(2)光芯片制造商

国际龙头:LUMENTUM、Finisar、博通、三菱集团、住友电工

国内厂商:源杰半导体、云岭光电、长光华芯、中科光芯、中电13所

下游

(1)封装测试

联钧光电、同欣光电、矽品光电

(2)有源器件/光模块

LUMENTUM、英特尔、中际旭创、新易盛、德科立

(3)终端客户

华为、中兴、中国电信、中国移动、阿里巴巴、谷歌、亚马逊

OCS

OCS全称Optical Circuit Switch,光路交换机。是由光通信技术发展而来,能够在光域内直接完成信号交换的设备。

2009年,光通信技术就已在学术界和产业界得到广泛的好评。

2025年8月22日,英伟达宣布推出Spectrum-XGS以太网,为OCS提供了广阔的应用前景。OCS正以其低延迟和低能耗的属性,重新定义数据传输的“光速”潜力。

当数据量呈现指数级增长时,OCS作为全光交换方案,有望引领下一个光子通信时代。

OCS则是构建出一条截然不同的技术路径,其通过重构光信号本身的物理路径,直接消除了光电转换环节。若将CPO交换机比作光信号的“高速公路”,那么OCS则更像是“光的立交桥”——在面对拥堵时,与其单纯提升速度,不如开辟全新的道路。

在2023年的一篇论文中,谷歌研究人员通过计算发现,OCS硬件部分和相关光纤组件成本低于整个超级计算系统成本的5%,且功耗低于系统总功耗的3%,展现出成本与效能优势。于是,谷歌立刻在其Jupiter数据中心网络中大量引入了OCS,成为全光交换领域“饮头啖汤”的玩家。

对新技术的大胆押注令谷歌赢得了奖赏。根据半导体分析机构SemiAnalysis的报告,谷歌的OCS定制化网络使其整个网络的吞吐量提升了30%,功耗降低了40%,数据流完成时间缩短了10%,网络宕机时间减少了50倍,且资本开支减少了30%。

更重要的意义在于,巨大的效用让市场看到了OCS的潜力。市场调研机构Cignal AI认为,除了谷歌外,2025年之后会有更多厂商投资于OCS领域,考虑到OCS在数据中心核心层、人工智能集群等部署量有望持续增长,预计到2029年市场规模有望超过16亿美元。国盛证券更是直言,OCS有望引领下一个光子通信时代。

OCS产业发展

2025年7月,开放计算项目(OCP)宣布成立OCS子项目,该项目旨在推动开放式光交换技术协作,推动OCS向开放化、标准化发展,从而形成全球范围的行业规范。项目初始成员包括Lumentum、谷歌、微软、英伟达、Coherent、iPronics等。

Lumentum已在OCS上赚到“第一桶金”。在第二季度业绩会上,Lumentum表示,OCS业务已实现向两家超大规模云厂商出货,第三家超大规模客户即将出货。公司将加速扩充OCS生产能力,预计相关业务未来有望带来数亿美元的收入贡献。

华为推出了数据中心全光交换机 Huawei OptiXtrans DC808,其采用MEMS技术,可实现高速且稳定的全光交换。在前不久举行的日本Interop Tokyo 2025展上,这款产品还获得了Best of Show Award特别奖。

OCS需解决的问题

从技术层面来看,OCS并非对CPO等光电交换方案的全方位替代。如英伟达在OCP EMEA 2025大会上所言,当前光交换机的制造成本仍显著高于电交换机,当两个方案(CPO和OCS)配合起来,功耗才可以进一步降低。

OCS方案之争

OCS领域本身也还存在方案之争,目前在MEMS、数字液晶DLC、压电陶瓷直接光束偏转DBS三条技术路径中,MEMS方案的核心应用客户为谷歌,参与厂商数量也较多;DLC方案目前主要由Coherent研发,已经在逐步导入CSP的供应链;DBS方案为Polatis的独家技术,目前仍未成熟。